FIRE(ファイア)するための道のり

FIRE(ファイア)とは、Financial Independence, Retire Earlyのファイナンシャル インディペンデンス (経済的自立), リタイア アーリー(早期退職)という意味でFIREの頭文字をとってつけたのがFIRE(ファイア)です。

簡単に言うと早期にリタイアするために経済的に自立をするということです。経済的自立をするためにすることは投資です。

年間支出の25倍が必要ということですが、これらは地域によって異なるとは思います。一般的な数字で紹介していこうと思います。いま、あなたの月額の平均支出から計算します。もし、20万円であれば、年間240万円となりそれに25倍を掛けることで5,000万円となり、5,000万円あれば仕事をしなくてもリタイアできるという計算式です。

どのように貯めていくのか、どのくらいの期間が必要なのかを説明した本になります。ただ、本書はアメリカがベースになるので日本の事情とは多少異なる場合があります。

とはいえ、いきなり5,000万円と言われると「もう、無理って」思ってしまいますよね。最近では、日本でも投資に対して関心が高くなっており、20代から将来に向けて備えている若者も多くなってきているのが現状です。月に5万円を貯めていくとすると途方もない年数がかかります、83年となりもう生きているかわからないという年数になります。

しかし、投資信託は複利で増えていくので最初はまったく増える感覚もないのですが、年数が経つにつれてどんどん増えていくのです。仮に一年間で60万円が元金となり、この60万円に利息が付きます。数字が面倒になるので、10%の利息が付くと仮定します。利息は仮定です。

正確に確認して欲しいので金融庁のホームページをみてください。資産運用シミュレーション

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

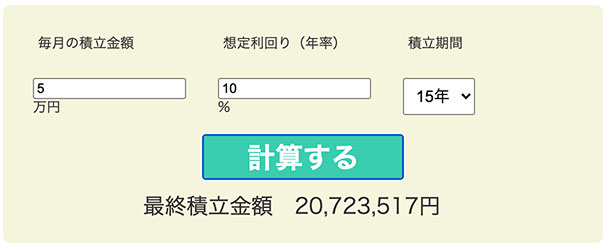

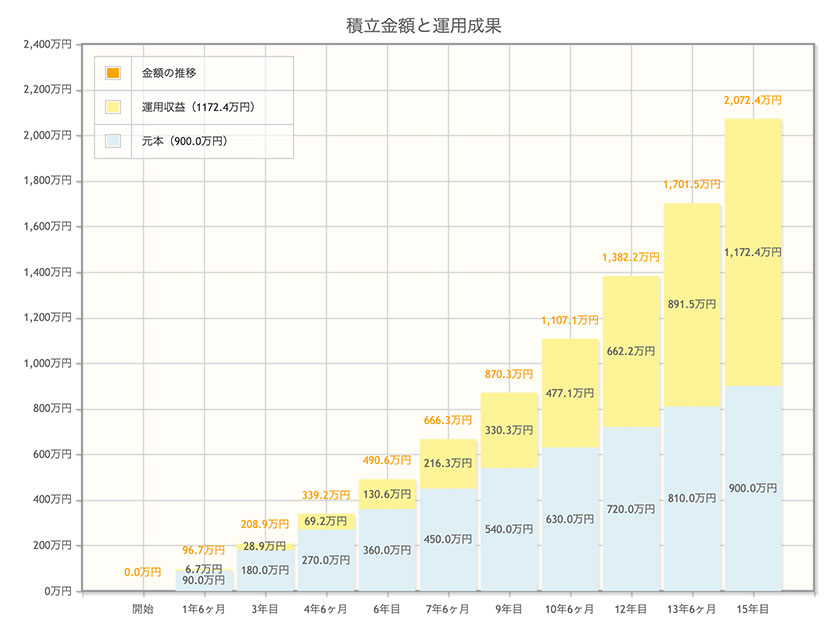

月額5万円で15年で2,070万円となります。少し足りないですが、元本は900万円です。運用益が1,172万円です。5,000万円にするには毎月7万円を20年で5,300万円となります。

20年は大変長い期間ではありますが、もし本当にFIRE(ファイア)したいのなら30歳で始めたら、50歳にはFIRE(ファイア)できることになります。仮に3万円だとしても、2,200万円になります。

基本的には、投資信託でインデックスを活用しますのでデイトレーダーのように画面に張り付いていることはありません。給料日に自動的に積み立てる設定をしておけば良いだけです。できれば、一つの銘柄ではなく、色々と分散させていくのが良いと思います。

ただ、順分満帆にいく時もありますが、今回の感染症の問題や以前のリーマン・ショックなどで停滞してしまうこと、マイナスになってしまうこともありますが、今までの流れで見てみるとほぼ元値には戻ってきます。リーマン・ショックの時はしばらく沈んだ時期がありました。しかし、それでも元に戻って来ました。絶対とは言いませんが、元に戻っています。

現在の感染症時には、全体の金額が25%下がりました。ここで売っては駄目なのです。今回の場合は、約1年間は元に戻りませんでしたが今は利益を生み出しています。下がっている時も毎月同じ金額を投資に回すことで平均すると得したことになります。ちょっと難しいかも知れませんけど、事実なんです。ドルコスト平均法というものです。気になった方は検索してみて下さい。

20年という年月は長い期間です。眠い話だとは思いますけど、50歳になっても今の生活を維持しながら、会社勤めをしなくても生活できるのです。時々、気分を変えたいと思ったらバイトをすることも良いのではないでしょうか? 今までは、生活のために仕事をしていたのが、楽しんで仕事ができることになります。嫌な仕事はしなくても良いのです。

ただ、相当な覚悟も必要ですけどね。

無駄を省く、節約生活を実践しても将来の姿が思い浮かべることができれば節約生活も楽しいはずです。

①自分を幸せにしない支出を削る。

銀行の手数料

利用しないサブスク

スマホの格安

②痛みの伴う支出を減らす。

外食を極力しない

友人の飲み会もしない

ジムにも通わない

③固定費の高い物を所有しない。

持ち家・・・場合によっては可

車・・・・・地域によっては可

自分へのご褒美。

①②③で削った分の一部を使う

生命保険の考え方は、私が理解しているそのものでした。生命保険は、その人が必要な分だけをもらうことができるようにするのが最適なのです。

もし、私のような50歳を過ぎていれば、生命保険など入らなくても良いくらいです。ただ、死んだ時に親族に迷惑がかからないくらいの金額が残るくらいでよいはずです。実情を話すと私は200万円を死亡時に受け取れる保険にしか入っていません。保険は3年から5年で見直しをかけています。

本当に必要な分で十分なのです。日本にいる限り、入院保障などの保険はまったく必要ありません。日本の制度で、健康保険に加入していると思います。もし、仮に医療費が100万円だったしても年収により多少の違いはありますが、7万円から9万円程度なのです。(限度額適用認定証を提示)

仮に突然の事故で、病院で治療を受けた場合も支払いは一時的には支払うが、あとで返ってくる制度もあります。病院によっては、支払いを待ってくれるところもあります。

このように、日本では他国にはない優れた制度が用意されています。入院保険を加入するのは本当に馬鹿らしいのです。

この本の著者はアメリカですので、多少日本とは勝手が違うこともありました。だだ内容は実に明快でわかりやすい内容になっています。

本書の中には4%ルールというものがあります。一生懸命に節約をすることで溜まった資産を効率的に使う方法です。ここでいう効率的とは、投資信託で運用している利息分で生活をしていくということです。この法則に基づいて生活をしていくと95%の確率で破綻しないというものです。

ただ、株価の暴落というものがあるのでそれらに対応するべく準備もする方法も本書の中で紹介されていました。どんな投資信託が良いのかなども紹介されております。

著者は4%ルールを実施するために「地理的アービトラージ」という方法を使って、世界を旅して回っています。地理的アービトラージとは、物価の高い所で仕事をして、物価の安い所で生活するというものです。

リモートワークができるような業種が多くなってきたことにより、地理的アービトラージがもっと盛んになってくるでしょう。

今回は釣りには、まったく関係がないですが、早めに行動を起こした人が成功する鍵になります。この本は一日あれば読み切れるくらい、ワクワクする本ですので購入して読んで欲しいと思います。